個人型確定拠出年金の「メリット・デメリット」まとめ

確定拠出年金(DC)には「企業型」と「個人型」があります。そもそも、確定拠出年金とは、将来給付される年金額が運用次第で変動するタイプの年金のこと。

今回は、その中でも自営業者やサラリーマン、公務員、主婦などが任意で加入することの出来る個人型確定拠出年金についてまとめてみました。

個人型確定拠出年金は税制面で非常に厚遇されており、長期の資産運用手段として一考に価すべき商品です。以下、メリットとデメリットを記載しておきますので、ご自身のライフスタイルにあったものかどうかを吟味していただけたらと思います。

個人型DC(iDeCo:イデコ)とは、個人で掛金を積み立てるとともに、積み立てた資産を自分で資産運用できる年金のことです。もともとこのiDeCoは、企業型DCの恩恵を受けられない立場にある人が自助努力で老後に備えるための制度として、自営業者や企業年金の無い会社員のみに加入が認められている制度でした。

ところが…

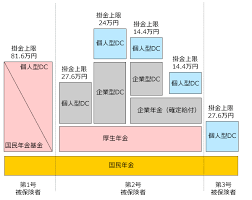

・自営業者 :月68,000円

・企業年金未実施の会社員 :月23,000円

・企業型DCに加入している会社員 :月20,000円

・確定給付企業年金等に加入している会社員 :月12,000円

・専業主婦(主夫):月23,000円

・公務員 :月12,000円

IDeCoは、国民年金や厚生年金のような強制加入の年金ではなく、加入するかどうかは個人の任意となっています。将来的には、老後にもらえる年金額は国民年金・厚生年金の金額では十分とはいえず、減額も想定されていることから「自分自身で備える必要がある」のです。

つまりは「付加的な年金」としてIDeCoは存在するわけです。

個人型確定拠出年金には、大きく3つの税制面での優遇措置に加えて、制度上のいくつかのメリットがあります。以下、詳しくみていきましょう。

① 節税になる

まず、毎月の掛け金は全額所得控除となり、所得税および住民税が軽減されます。例えば、年収500万円、課税所得300万円の会社員の場合、掛金が年144,000円とすると、年間28,800円を節税できる計算になります。

※ 掛金年額144,000×(所得税率10%+住民税率10%)=28,800円

※ ちなみに、この節税効果は年収が大きい人(累進税率が高い人)ほど有利になります

自営業者は確定申告、会社員の場合は年末調整で対応できます。これはかなり大きい優遇で、一般的な生命保険における控除(生命保険料控除)と比較しても節税効果が極めて大きくなります。

② 投資信託の分配金などの投資利益が非課税

個人型確定拠出年金において運用される投資信託の分配金、定期預金の金利などの運用益が非課税となります。最近はNISA (少額投資非課税制度) が注目されていますが、こちらの非課税期間は投資から5年間です。

一方の個人型確定拠出年金の場合は、運用期間はずっと非課税。つまり、節税効果が非常に高いことになります。分配金が非課税になる…ということで、分配金の再投資による実質的な利回りが上昇し、長期の複利運用となり資産形成効果が高まります。

仮に、毎年12万円(月々1万円)を年利3%の分配金が出る投資信託で30年間運用したとします。30年後の総積立額はこの税効果の有無でどれほど違うでしょうか?

個人型確定拠出年金(非課税):5,709,050円(元金360万円)

普通の投資信託積立(20%課税):5,185,180円(元金360万円)

このように、50万円超の差が生じる計算になるわけです。金額差は毎年の積立額が大きくなるほどさらに広がっていきます。

③ 自分で運用方法を決められる

公的年金は、GPIF(年金積立金管理運用独立行政法人)が資産運用を行っていますが、個人型DC(iDeCo)では、自分の年金資産を自分で運用することになります。運用方法や運用資産の選択は自分自身に委ねられ、運用成績が良ければ、得られた利益がそのまま年金として貯蓄されていくことになります。

④ 受け取り方を選べる

退職金のように一括で受け取ることもできますし、年金のように受け取る方法を選択することもできます。同じ金額を定期預金に置いておくよりも、DCを利用して運用した方がより多くのメリットが得られる可能性が高いといえるでしょう。

⑤ 年金の破綻リスクがない

個人型確定拠出年金に加入できる個人事業主の方などは国民年金基金にも加入できるわけですが…

実際問題として、国民年金基金には1兆円を超える膨大な積立金の不足が生じています。何も対策が打たれなければ、痛みを負うのは現在加入中、もしくはこれから加入する若い世代ということになるでしょう。

一方、個人型確定拠出年金の場合は拠出された年金は個人単位で管理されます。他の人の運用が失敗したからといってその痛みをこちらが負う必要はないのです。もちろん、運用のリスクは負うことになりますが、自分以外の第3者の尻拭いをしなければならない可能性はありません。

⑥ 自己破産しても財産が残る

確定拠出年金は確定拠出年金法第32条によって換価不要な資産として保護されます。そのため、自己破産してもその財産は清算されず、老後(60歳以降)には自分が掛金を払って貯めた年金(一時金)を受け取ることができます。

多くの方にはあまり関係のない話かもしれませんが、事業が失敗して破産した…といったケースでも個人型確定拠出年金の掛け金部分は守られるわけです。これは経営者や個人事業主などのセーフティーネットになります。

① 60歳までは解約(引き出し)できない

個人型確定拠出年金は年金なので、途中で解約して現金で受け取るということはできません。そのため、余裕資金で行う必要があります。

ただし、掛け金の変更は行えますので、掛け金の拠出が苦しくなってきたので掛け金の額を減らすといった柔軟な対応は可能です。老後資金の運用としては問題ないデメリットかと思います。

② 利用には手数料がかかる

個人型確定拠出年金の場合、加入時の手数料〈2777円)と、毎月数百円程度の「口座管理手数料等」がかかります。

節税メリットと比較して金額的にはごくわずかではありますが、手数料は定額なので運用金額が少ないうちは手数料がやや重荷となります。ちなみに、どんなに安く抑えた場合でも、2004円(年額)が必要になってきます。