「将来貧乏にならないために…」定年後に必要なお金は?

「老後資金はいくら必要なのか」「年金はどれくらいもらえるものなのか」「保険は見直すべきなのか」など、定年後の生活に関わるお金の心配は尽きないものです。そんな中、将来的には「公的年金だけでは老後の人生を豊かに暮らしていくことなどできない」ことはすでに皆さんご存知の通り!

ところで巷では、定年後の生活に必要なお金として「3,000万円」いや「1億円」といった声がちらほら聞こえてきます。実際のところどうなのでしょうか。

まずはじめに、老後資金というものは人によって異なるので、自分で計算してみる必要があるということを知っておきましょう。定年が視野に入ってくる40代頃になると皆さん漠然とした不安を抱えるようですが、この漠然とした不安を具体的な課題にしていくことが大切です。

そもそもなぜ老後資金は必要なのでしょうか。

◯◯のため、「老後資金」は必要なのです

会社員の場合、収入は50代前半をピークに後は下がっていくのが一般的です。子供がいる人にとっては、大学進学などで教育費がかかる時期に収入が下がってしまうのでここが最初の課題です。

次に、今の40代の人たちは公的年金の受給開始が65歳からなので (あるいは70歳か75歳からになる可能性も) 、それまでは働いていることが前提になると思います。仮に60歳で退職してその後再雇用されたとしても、収入はそれまでの半分くらいに減ります。65歳までは、貯蓄を取り崩して生活することになるのです。

つまり、65歳以降 (あるいは75歳以降) は公的年金が支給されるのでしょうが、その時にしたって公的年金だけで日々の生活費や医療・介護、趣味などの費用を全て賄うことはできません。その不足分を補うために「老後資金」が必要なのです。

実際、「老後資金」はいくら必要?

では、実際に老後資金はどれくらい必要なものなのでしょうか (老後資金は「老後の支出」から「老後の収入」を差し引いて求めることができます)。

・「老後の支出」・・・日常の生活費、医療、介護、旅行などの趣味、リフォーム費用、その他

・「老後の収入」・・・老齢基礎年金や老齢厚生年金などの公的年金、退職金、個人年金、企業年金など

というわけで

まずは支出の計算をしましょう。総務省の『家計調査』よれば、60~69歳の世帯の毎月の平均支出額は約25万円。この数字を元に、65歳で退職してから90歳まで25年間の生活費を計算すると7,500万円となります。

これに、病気や介護の備えとして一人あたり500万円 × 2名 =1,000万円、旅行などの趣味に500万円、リフォームなどその他費用に500万円を加えると、支出予想の合計は9,500万円となります。

次に、定年後の収入です。会社員と専業主婦の夫婦の公的年金のモデル受給額は、ひと月およそ22万円。これを65歳から90歳までの25年間受給すると6,600万円。さらに退職一時金が1,500万円と仮定すると収入の合計は8,100万円となります。

つまり、9,500万円 – 8,100万円 = 1,400万円が「老後資金」として必要な額というわけです。

また、別の試算では以下の通りです。

当然のことながら人によってそれぞれ異なりますが、上述してきたようなライフスタイルの方であれば、ざっと1,500〜3,000万円ほどが「老後資金」として必要な額となります。

ただし、

ゆとりある老後にするには5,000万円の備えが必要

「1,400万円なら楽に貯められそうだな」と思うのであれば、月々の生活費をもっと増やし (贅沢にし) たり、海外旅行に行くための費用などを計上してみてもいいでしょう。このように、自分なりにどんな生活をしていきたいのかをイメージしながら計算し、定年後の生活水準を想定してみることが大切なのです。

ただし、収入の柱となる公的年金は将来的には引き下げられたり支給開始が後ろ倒しになる可能性もあります。さらに、介護保険料や介護サービスを利用した際の負担が上がることも予想されます。こうした状況を踏まえ、「老後資金」の計算では収入は控えめに、支出は多めに想定するのが安心・確実でしょう。

というわけで、

ゆとりある老後には5,000万円の備えが必要

と考えておきましょう!

「ゆとりある暮らしをしながら長生きしたい」「一度しかない人生を豊かに、お金の心配なく過ごせるようにしたい」と考えるなら、老後資金は多いに越したことはありません。最低でも5,000万円、頑張って1億円を目標にしてみてはいかがでしょうか。

40代から「老後資金」5,000万円を目指しましょう

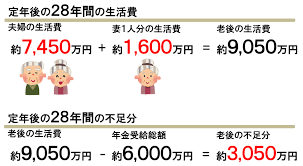

夫婦2人の老後生活には最低でも1カ月22万円、ゆとりある生活を送るには35万円が必要だと言われています。2人がともに95歳まで生きるとして、65歳から20年間の生活費を毎月35万円、その後の10年間を22万円と考えてみましょう。

さらに医療・介護に1,000万円、趣味に1,000万円、その他費用に1,000万円を計上すると、支出の合計は1億4,000万円ほど。

一方で収入は、65歳から年金を夫婦2人で年間250万円 × 30年間 = 7,500万円。退職金を1,500万円受け取るとすると合計で9,000万円。収支の差額5,000万円ほどが必要な老後資金となるのです。

ただ、40代は教育費や住宅ローンなど出費がかさむ時期でもあります。「老後のことなど今は考えられない」という人も多いことでしょう。しかしながら、子供がようやく独立した50代半ばになってから気づいても遅いのです。

現在、50代の2人以上世帯の金融資産保有額の平均値は1,000万円ほどですが、これでは少なすぎます。自分たちの老後も見据え、(教育費・住居費も含めて) 抑えるところは抑えていきましょう。5,000万円の貯蓄であれば、40代から始めればそれほど難しい数字ではない!そう自分に言い聞かせて頑張りましょう!