投資信託の選び方【まとめ】

まずはじめに、「投資信託の選び方には様々な方法があり、絶対的な正解はない」ということを覚えておいてください。その上で、これから投資信託 (資産運用) を始める方が、しょっぱなからババを引かないための大まかな指針を示していきたいと思います。

1つの参考意見として、皆さんのお役に立てれば幸いです。

そもそも、数千もある投資信託の商品を1つ1つ吟味していくのは現実的ではありません。そこで、ネット証券が無料で提供しているスクリーニング機能 (条件を設定し、候補となる投資信託を表示してくれる機能) を使用するのがベターです。

ただし、残念ながらすべての投資信託を取り扱っている金融機関は存在しません。そこで、比較的多くの投資信託商品を取り扱っているSBI証券や楽天証券あたりであれば、困ることはないでしょう。

勉強したい方は、無料オンラインセミナー (口座保有者のみ) の充実度が高いマネックス証券なども候補に入れてみてはいかがでしょうか。

ノーロード投信について

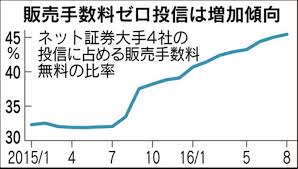

「ノーロード投信」とは、購入時の手数料が無料の投資信託のことです (ロード = 購入手数料負担)。

証券会社各社は、それなりの数の「ノーロード投信」を抱えています。ここにこだわりたい方は、上述したスクリーニング機能を利用してお好みの「ノーロード投信」を探してみたら良いと思います。

ちなみにこのスクリーニング機能は、楽天証券では「投信スーパーサーチ」、SBI証券では「投資信託パワーサーチ」、マネックス証券では「ファンド検索」などと呼ばれています。

ネット証券で証券口座を開設してスクリーニング機能などが活用できるようになったら、スクリーニング機能で以下の条件設定を行っていきましょう。

① ノーロード投信で絞り込む

通常、投資信託を購入する際には買付手数料 (販売手数料) が発生します。投資額に対して2〜3%が一般的です。仮に3%だとすると、100万円を投資した瞬間に手数料が3万円もかかり、97万円からのスタートとなるのです。

ところが、中には「ノーロード」(販売手数料が無料) の投資信託もあるのです。そもそも、販売手数料は資産を目減りさせてしまうものですから、最初はノーロードの投資信託を選ぶのがよいかもしれません。

ノーロード限定で気に入った商品がなければ、販売手数料が発生する投資信託も候補に入れて再検討するという流れでよいと思います。

ちなみにこの販売手数料は、販売会社によって異なるということも覚えておきましょう。気に入った投資信託がある場合は、ノーロードで買える金融機関がないかを調べてみるといいですね。

② 純資産残高をチェック

出来て間もない投資信託、あるいは少額で運用されている投資信託には「十分な分散投資ができていないリスク」があるかもしれません。

細かく見ていくと一概には言えませんし、運用資産の種類に依るところもあるのですが、初心者の方は純資産残高「100億円以上」を目安にしておけば問題ないでしょう。

各証券会社のスクリーニングツールにおいても、純資産という項目があります。「100億円以上」に設定してみてください。

最良なのは、時間をかけてゆっくりと純資産が増えている投資信託です。逆に、投資信託設定後すぐに純資産残高が急増し、その後急減したりじりじりと減少したりしている投資信託はあまり良くありません。

ただし、純資産の推移はスクリーニング機能ではわかりません。個別の投資信託のページにしか表示されていないので、絞り込みの最終局面でチェックすればよいでしょう。

③ 資産タイプで絞り込む

国内株式、国際 (海外) 株式、国内債券、国際債券、国内REIT (不動産投資信託)、国際REIT、バランス型 (ミックスアセット)といった資産 (アセット) クラスに、どのような配分でお金を投資するかは非常に難しい問題です。

ここでは、「どの程度の値動きを許容できるか」という観点で絞り込んでいきましょう。

株式は値動きが大きく、1年間で±30%程度は平気で変化します。さらに、国際株式の場合は為替リスクも伴います。一方債券は、1年間で±5%程度の変化です。資産を減らさないことを最重要視しつつ、小さいながらも堅実に資産を増やしたい方は債権を選ぶのがよいでしょう。

REITは、大まかには株式と債券の間に位置するものとお考えください。以上のことを踏まえて、株と債券を組み合わせたい方は、株の投資信託と債権の投資信託をそれぞれ買うか、バランス型 (ミックスアセット) の投資信託を選ぶとよいでしょう。

④ 償還日で絞り込む

投資信託は基本的に長期投資を前提とした金融商品です。それでも、中には「投資信託の設定日から10年にも満たない期間で償還 (運用をやめて資金を返還) するもの」もあります。

できれば無期限、最低でも10年間は運用を続けていける投資信託を選びたいところですね。

⑤ 信託報酬をチェック

信託報酬は、「投資信託を保有している間ず〜っと発生するコスト」のことで、投資信託によって異なるのですが、平均年1%くらいかかります。

日経平均株価やTOPIXといった株価指数に連動する値動きを目指すインデックス投資信託の信託報酬は安く、ファンドマネージャーが独自に組み入れ資産を選び、インデックスを上回る運用を目指すアクティブ投資信託の信託報酬は比較的高い傾向にあります。

残念ながら、スクリーニング機能で「信託報酬の水準で投資信託を絞り込むこと」まではできません。①〜④ の指定で条件をクリアした一覧表を見て、そこで信託報酬を確認してみてください。

投資家にとって、信託報酬は低ければ低いほどありがたいものですが、インデックス投資信託の場合は0.5%、アクティブ投資信託の場合は1%を目安にしておくとよいでしょう。

1.5%を超える場合は、その投資信託の運用内容やファンドマネージャーの実績などをじっくり吟味し、本当に費用に見合った運用サービスが受けられるのかを検討する必要があります。

また、投資信託を解約する際に発生する信託財産留保額というコストがありますが、これは解約額の0.5%までを基準に考えるとよいでしょう。例えば、100万円分の投資信託を解約する場合、信託財産留保額0.5%なら5,000円が徴収されます。

おわりに

「これを買おうかな」と思える投資信託が絞り込めてきたら、最後に分配金込・再投資後基準価額のチャート (折れ線グラフ)を確認してみましょう。③で資産クラスを選んでいるので、ある程度の価格変動リスクイメージは掴めていると思います。

変動リスクを把握する方法はチャート以外にもいくつかありますが、チャートは簡単に確認できるのでオススメです。チャートを見る際には、ついでに純資産の推移も確認しておきましょう。

というわけで、以上の点に留意してあなたに合った投資信託を選んでいただけたらと思います。まずは投資信託取扱本数の多いネット証券に口座開設 (無料) して、スクリーニング機能を使ってみてください。