投資信託選びに必要なチェックポイント5つ

NISA(ニーサ)や確定拠出年金の普及に伴い、何らかの形で「投資信託」を実践されていらっしゃる方が増えてきています。確かに投資信託は、1万円以下の少額資金であっても分散投資ができますし、プロのファンドマネージャーに全て運用を任せることのできる、とても便利で簡単な投資手段です。

とはいえ、「投資信託の選び方」については未だ普及しきっていないように見受けられます。

(個人投資家における) 日本株の売買は、およそ95%がネット経由である一方、投資信託はネット経由が10%未満 (2017年現在)…

品揃えも、手数料も、ネット証券が大手証券会社やメガバンクよりも優位なはずなのに、多くの個人投資家たちは、証券会社や銀行の営業担当者経由で投資信託を購入しているのです。

この現実の背景には、「投資信託の選び方がよくわからない」という個人投資家の悩みがあるのではないでしょうか。

そんなわけでここでは、「選び方のポイント」について簡単にまとめてみました。

「選び方」の基準にしてはいけないポイント3つ

数千本もある投資信託の中から、「最も値上がりする投資信託」を見つけるのは経験者にとっても難しいことです。

しかしながら、以下で紹介する「選び方のポイント」を参考にしていただければ、適切なリスクで、経済合理性に優れた投資信託を選ぶことができるはずです。

① 人気ランキングはあまり気にしないこと

人の意見は誰しも気になるもの。「人気商品ですよ〜」と言われれば、ついつい心が揺れ動いてしまいます。それでも、「投資信託選び」においては人気ランキングや売れ筋はあくまで参考程度に考えてください。

確かに、中には優れた商品性が評価され、時間をかけて “人気者” になっていく投資信託もあります。あるにはあるのですが、しかし、日本においては「大手証券会社が強力な販売力を背景に新商品を拡販」したり、「売れ筋ランキングに掲載された投資信託ばかりがさらに売れる」という背景もあるのです。

必ずしも「人気の商品」 = 「良い商品」 なわけではないのです。というわけで、確かに人気ランキングは気になるかもしれませんが、売れていることと値上がりすることは全くの無関係ですから、あくまでも参考程度…と自分に言い聞かせてくださいね。

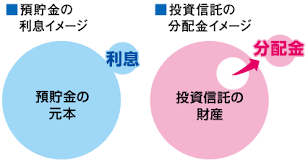

② 分配金にはこだわらないこと

毎月分配型投資信託、特に高額の分配金が支払われる投資信託は人気があります。シニア世代を中心に、毎月口座にお金が振り込まれることの安心感からか、ヒットしているようです。営業マンの力もあるのでしょう。

しかしながら、この記事を読んでくださっている皆さんは、「毎月分配型の投資信託は、必ずしも経済合理性に優れた金融商品とは言えない」ということをしっかりと理解しておいていただきたいのです。

そもそも、投資信託で運用益が出るのであれば、その運用益を再投資することで税金の支払いを最小限にして、より効率的に資産を増やすことができます。

にもかかわらず「分配金」?なぜ?

状況によっては分配金に税金が課され、効率的な資産形成からかけ離れていってしまいます。毎月分配金が口座に振り込まれることで「儲かっている」「資産運用がうまくいっている」…と錯覚するのかもしれませんが、実はそうではない、ということをきちんと抑えておきましょう。

③ 「過去の運用成績」もあくまで参考程度に!

まずはじめに、「過去の運用成績」と「将来の運用成績」は別物…と考えましょう!

特に、日経平均やTOPIXといった株価指数に運用成績が連動するタイプの投資信託(インデックスファンド)については、過去の運用成績と将来は全く無関係です。

腕利きのファンドマネージャー(運用担当者)が過去も未来も運用を続けることがわかっている場合であれば、過去の成績を見ることに意味はあるでしょう。しかしながら、運用しているファンドマネージャーが誰かはわかりません。

つまり、過去の運用成績で投資信託を選ぶことに意味があるのは、ファンドマネージャーが継続的に高い運用成績を残しており、且つ、その人物が将来も運用を続けていくことがわかっている場合に限られる…ということなんです。

投資信託選びに必要なチェックポイント5つ

さて、「人気ランキング」「分配金、」「過去の運用成績」から解放されたところで、いよいよあなたが選ぶ投資信託を絞り込んでいきましょう。

まずはじめに、投資信託の選び方には多種多様な方法があり、「これが絶対に正解」というものはありません。その点、あらかじめご了承ください。

その上で、これから資産運用を始める、投資信託を始める、という方がいきなり失敗してしまわないための大まかな指針は必要だと思います。

以下、5つのチェックポイントを参考に始めてみてはいかがでしょうか。

① 純資産残高で絞り込む

設定後間もない投資信託については判断しかねますが、ある程度運用実績のある投資信託については「純資産額」を参考に買うか買わないかを決めることができます。

運用する資産の種類にもよりますが、「100億円以上」を目安にしておけば問題ないでしょう。

最良なのは、時間をかけてゆっくりと純資産が増えている投資信託です。優れた運用成績や商品性がファンを引き寄せ、評価されるという好循環になっている可能性があるためです。

逆に良くないのは、投資信託設定後すぐに純資産残高が急増し、その後減少している投資信託です。これには大手証券会社の強力な販売力で一気に拡販されたものの、その後続かず…という可能性があります。

② 資産タイプで絞り込む

いわゆる資産クラス(アセットクラス)での絞り込みです。国内外の株式、債券、REIT(不動産投資信託)、バランス型(ミックスアセット)といった資産クラスに、どのような配分でお金を投資するかは非常に難しい問題ですが、

ここでは、「どの程度の値動きを許容できるか」という観点で絞り込みます。

一般的な考え方として、株式は値動きが上にも下にも大きく、年間 ±30%程度は平気で変化します。つまり、1年間で投資額の3分の1程度を失う可能性もあるわけですが、一方で、上がる時も大きいのです。

というわけで、リスクを取りたい方は株式を選ぶのがよいでしょう(国際株式の場合は為替リスクもあります)。

債券は、年間±5%程度の変化です。堅実に資産を増やしたい方は債権を選ぶのがよいでしょう(国際債券の場合は為替リスクがあります)。

REITに関しては、ここでは株式と債券の間に位置するものとお考えください(国際REITの場合は為替リスクあり)。

そして、株や債券などを組み合わせたい方は、株の投資信託と債権の投資信託をそれぞれ買うか、バランス型(ミックスアセット)の投資信託を選ぶのがよいと思います。

③ 償還日で絞り込む

投資信託は、基本的には長期投資を前提とした金融商品です。しかし中には、10年にも満たない期間で償還(運用をやめて資金を返還)するものもあります。できれば無期限、最低でも今後10年間は運用が続く投資信託を選びたいところです。

④ 手数料で絞り込む

投資信託を購入する際には販売手数料が発生します。投資額の2〜3%が一般的です。仮に3%だとすると、100万円投資した瞬間に手数料が3万円かかり、97万円からのスタートとなります。

それでも、中には “ノーロード”と呼ばれる、販売手数料が無料の投資信託もあるのです。販売手数料は資産を確実に目減りさせるものですから、最初はノーロードの投資信託を選ぶとよいかもしれません。

⑤ 信託報酬をチェック!

信託報酬は、投資信託を保有し続ける限りず〜っと発生するコストです。

日経平均株価やTOPIXといった株価指数に連動する値動きを目指すインデックス投資信託の信託報酬は安く、ファンドマネージャーが独自に組み入れ資産を選び、インデックスを上回る運用を目指すアクティブ投資信託の信託報酬は比較的高い傾向にあります。

信託報酬も、低ければ低いほどありがたいのですが、インデックス投資信託の場合は0.5%程度、アクティブ投資信託の場合は1%程度を目安にしておくとよいと思います。

また、投資信託を解約する際に発生する信託財産留保額というコストもありますが、これは解約額の0.5%までを基準に考えるとよいでしょう。例えば、100万円分の投資信託を解約する場合、信託財産留保額が0.5%なら5,000円が徴収されます。

☆ おわりに ☆

いかがでしたか?

このようにして気になる投資信託を絞り込んだら、あとはネット証券のキャンペーン期間を狙って、まずは始めてみましょう。

始めるタイミングをあれこれ悩んでいては、いっこうに開始することができませんからねっ!最初は授業料を払ったつもりで、多少の損を受け入れつつ、少しずつ学びながら進化していってくださいね。

それでは☺️