もしも保険会社が破綻してしまったら…?

もしもの時のために保険に入っているのに、「その保険会社が破綻してしまったらいったいどうなるんだろう?」と考えたことありませんか?

案外、その契約がどうなるかなんて誰も教えてはくれません。そこでここでは、「もしも保険会社が破綻したら」についてまとめてみました。

まずはじめに、

保険会社が破綻しても、保障がゼロになることはありません。破綻した保険会社の契約は、別の保険会社などがその契約をきちんと受け継いでくれる仕組みが出来上がっていますし、法律で “責任準備金” の9割までは保護される…と決まっています。

ちなみにこの責任準備金とは、保険会社が将来の支払いのために積み立てているお金のこと。

ただし、終身保険や個人年金保険、養老保険などの貯蓄性のある保険には少し問題が生じてきます。つまり、保険の種類によっては破綻の前後で (保険料は変わらなくても) 将来もらえる保険金が減ってしまうものもあるのです。

上述した通り、保険会社が破綻すれば保障内容が変わること…もあり得ます。

そして、そのまま適当に放置したまま時間が過ぎ、破綻した会社を引き継いだ保険会社からお知らせが届くと、その中身は…「“責任準備金”がカットされたため一部減額されています」なんてこともあるのです。

私の知人のケースを例にとってみましょう。

なんとAさんは、死亡したときに必ずもらえる終身保険の金額が、4分の3に減っていたのです。

このことから学んだ教訓はこれ!

「保険会社も世の中にたくさんある会社の中のひとつにすぎない」・・・です。

だからこそ、皆さんには「保険に入っておけばなんとなく安心」 ではなく、「必要最低限の保険に入る」ことを強く意識してもらいたいのです。そして、保険に加入した後も、「保険会社の体力」については十分に関心を持つことが必要なのです。

保険会社の体力は、「格付け」や「ソルベンシー・マージン比率」によって確認することができます。 格付けに関しては、評価する会社によって評価の表し方が異なりますが、多くはAAAが最も信用があり、 AAA → AA → A → BBB → BBというように評価が下がっていきます。

※ 同じ保険会社であっても、評価する格付け会社によって評価が異なったり、評価する時期によって格付けが変わりますので最新情報を確認しましょう

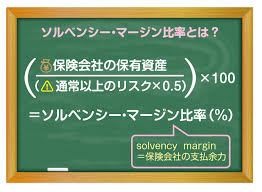

ソルベンシー・マージン比率…???

初めて聞く方が多いと思いますが、これは、大地震などの通常の想定を超えた災害が起こり、保険会社が保険金の支払いに追われたときに、どれぐらい支払いの余力があるかを表した数字です。

200%以上あれば健全ということになりますが、過去に破綻した保険会社はいずれも決算発表時には200%以上だったので、なんとも言えない数字でもあります。

いずれにしても、

各保険会社のホームページには、格付けもソルベンシー・マージン比率も公表されていますので一度確認されてみてください。

長期間保険に加入する際には、自分で、または担当者に確認してみてくださいね。保険会社を自分で「選ぶ」ことは、あなたの安心にとても必要なことなんですよ![]()

「もしものときのお葬式代として使えるし、将来の貯金にもなりますよ」という言葉に魅力を感じ、「終身保険」(死亡保険) に加入するシングル女子が少なくないそうです。

ちなみに終身保険とは、いつかは必ず支払った保険料よりも多い死亡保険金を受け取れることになっていますが、そのお金を受け取るのはあなたではありません。死亡保険金の受取人はあなたの遺族です。

時々、払い終わったら死亡保険金と同額のお金をもらえる…と思っている方がいらっしゃいますが、そうではありませんよ。誤解しないでくださいね。

貯金になる…と思っていること自体誤解なのですが、「独身だし、親にお金を残す必要もないから死亡保険はいらない」と思っている方であっても、「掛け捨てではありませんよ」とか「解約返戻金が貯まるから老後の貯金になりますよ」といった営業トークに心惹かれるようです。

事実、終身保険に加入した動機を聞くと「貯金になるって聞いたから」という回答が一番多いのです。

でも、本当に「貯金」なのでしょうか?

例えば、銀行の自動積立であれば、途中で積立をやめて解約しても預けたお金が元本を割ることはありません。

一方で、「保険が貯金になる」ためには、あらかじめ約束しておいた保険料の支払い期間終了まで、保険料をきっちり払い続けなければなりません。約束の期間まで保険料をちゃん と支払うからこそ、支払った保険料以上に解約返戻金が増える…という約束なのです。

つまり、保険はあくまで保険。

なので、保険料の払い込み期間の途中で解約すると、払った分よりも少ない解約返戻金しか戻ってきません。途中解約は貯金どころか元本割れとなってしまうのです。

そして、その保険料の支払い終了年齢は、多くの女性が定年前後の60〜65 歳に設定しています。ということは、20代〜60代の約40年間、ず〜っとその保険料を払い続けなければならないのです。

「もしものときの死亡保険になる」

「税金が安くなる」

「老後の貯金にもなる」

そうやって勧められた終身保険に支払う保険料の総額は、例えばある方を例にとってみると約600万円。みごと満了となり、61歳を過ぎて解約すればその600万円が約720万円になり、支払った額よりも120万円増えるとあって、「貯金をしたい」「老後が不安」だったBさんは飛びついたのですが…

結局は生活が苦しくなってしまい、途中で解約せざるを得なくなってしまったのです。

今は余裕があっても、何らかの理由により毎月1万5000円の保険料を支払い続けることが困難になる方も少なくはありません。

女性であれば、退職や転職、産前産後や育休などで収入減少の時期があるかもしれませんし、出産後に仕事に復帰しても、時短勤務などで収入の減少期が数年続くこともあります。

また、長い人生の途中には「結婚」「マイホームの頭金」などでまとまったお金を必要とする時期があるかもしれませ ん。そんなことまで考えて、「貯蓄にもなる」という期待感だけでなく、現実に長期間保険料を払い続けることができるかどうかを考えることが重要なのです。

Cさんは、自身に死亡保険の必要性が低いこと、これから子どもや住宅などにお金を使うタイミングが多いことに気づき、「元本割れで損する」覚悟で保険を見直し解約しました。

その結果12万円の損。しかしCさんは前向きです。損したお金は「自分が保険について無知だったことが原因。勉強のための授業料だったと思っています」と笑顔で話されています。

もちろん、このような“授業料”は払わないほうが良いに越したことはありませんよね。「 掛け捨ての定期保険はもったいないから」「将来の貯金にもなる終身保険を」…と 思う気持ちもわかりますが、あくまでも保険は保険です。

使いたいときに自由に解約したり引き出せる預貯金とは異なる…ということを知っておいてくださいね。