終身保険の加入ポイントは目的別に考えること!

「終身保険」についてお悩みの方へ。

次のようなことでお悩みではありませんか?

・自分にピッタリの終身保険に加入したい

・現在加入中の終身保険で大丈夫か確認したい

・保険料を節約したい

・どんな終身保険に加入すればいいのかわからない

生命保険の中でも「終身保険」は、保障が一生涯続き、しかもお金が貯められる保険…と言われてきました。ところが現在は少し事情が異なってきています。なぜなら、マイナス金利で利率が切り下げられ、貯蓄目当てで加入するメリットは小さくなってしまっているからです。また、万一の場合の保障として活用するにしても、掛け捨ての保険と上手に使い分ける必要があります。

そこでここでは、終身保険の2つの機能「死亡保障」「貯蓄」に注目し、選ぶポイントについてわかりやすくお伝えしたいと思います。

保険料の払い込み期間について

終身保険の主な特徴は、途中で解約しない限り、一度加入すれば保障が一生涯続くということ。必ず保険金を受け取れるというのは大きな魅力といえるでしょう (死亡保障)。

また、「貯蓄」に関していえば、(途中で解約すると) 加入年数に応じた「解約返戻金」が受け取れます。

ところで、保険料の払込期間については以下の3タイプがあることをご存知でしょうか。これは契約時に選ぶことができます。

◉ 終身払い: 契約中は保険料を支払い続ける

◉ 有期払い: 支払いを一定の年齢や年数までに終わらせる

◉ 一時払い: 保険料を契約時に一括で支払ってしまう

これらのことを踏まえた上で、「死亡保障」と「貯蓄」について、もう少し深く掘り下げてみていきましょう。

「死亡保障」と「貯蓄」について

① 死亡保障

まずはじめに、生命保険がカバーすべき死亡保障は大きく分けて以下の2つです。

- お葬式代

- 残された家族の生活費

そして、(あなたが加入すべき) 終身保険としてオススメなのは、お葬式代 (整理費用) としての活用です。一方で、残された家族の生活費をまかなう保険は料金が非常に割高なのであまりオススメできません。

例えば、一家の大黒柱に万が一のことがあった際、残された家族がそれまでと変わらない生活を送るためには数千万円の保障が必要…だとしましょう。子供の将来の学費も考えなくてはいけないでしょう。

ところが、こうしたことまでカバーする終身保険の保険料は非常に高額です。20代でも月4,000円以上のお金がかかります。そこでここでは、終身保険の死亡保障としての役割は、あくまで「お葬式代」とお考えください。

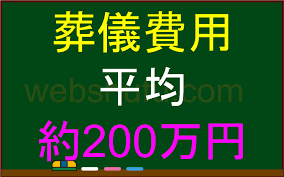

◉ 葬儀一式の費用・・・120万円

◉ 寺院関係の費用・・・50万円

◉ 通夜からの飲食接待費・・・30万円

地域によって平均費用に若干のバラツキはありますが、一応この金額を1つの目安として考えておきましょう。つまり、終身保険で整理費用をカバーするには200万円が必要です。逆に考えると、200万円の貯金があれば、ワザワザ終身保険に加入する必要はない、と言えるかもしれません。

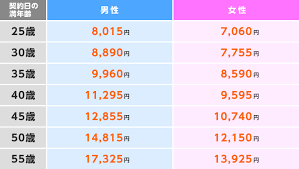

一方で、終身保険に加入して整理費用を準備するのであれば、できるだけ若いうちに加入してください。なぜなら、以下の通りだからです。

このように、年齢が上がれば上がるほど保険料はどんどん高くなっていくのです。

② 貯蓄

「家族の生活費をまかなう保険は料金が非常に割高なのであまりオススメできません」と前述していましたが、多くの方は生命保険でカバーしたいのは整理費用よりも「残された家族への生活費や学費」なのではないでしょうか。

それでも、上述したように保険料が高くなってしまいます。そこでオススメしたいのが「収入保障保険」です。これは保険金を一括ではなく「毎月●万円」と給料のように受取る形になっています。

通常の終身保険とは異なり、保険期間が一定期間で終了し、解約しても解約返戻金は0円で、いわゆる掛け捨ての保険です。その分、保険料は割安に設定されています。

例 )35歳男性、保険金額3,000万円

【終身保険】

- 保険期間: 終身

- 死亡保険金額: 何歳でも一括3,000万円

- 月払保険料: 45,000円(60歳まで)

【収入保障保険】

- 保険期間: 60歳まで

- 死亡保険金額: 35歳で亡くなったとすると:毎月10万円×12ヶ月×25年間=3,000万円

- 月払保険料: 3,000円(60歳まで)

いかがでしょう?詳細の条件は保険会社やプランによって異なりますが、月々の負担を考えると、「収入保障保険」も一考の価値があるのではないでしょうか。

収入保障保険の特徴は、必要な時に必要な保障を効率よく備えられること、また、少しずつ保障額が減少していくことです。「保障は減ってしまうの?」と不安に思われる方もいるでしょうが、実際のところ一生涯に渡って3,000万円の保障が必要なケースはないでしょう。

しかしながら、

終身保険の活用法として、「死亡保障」と「貯蓄」の両方を行なっていきたい、という方もいらっしゃることでしょう。

「貯蓄」(家族の生活費) も目的の一つであれば、より効率よく資金を増やすために、保険料はまとめて支払ってしまいましょう。そうした方が、より多くの解約返戻金を受け取ることができます。なので必ず「有期払い」を選択してください。

「それなら有期払いよりも一時払いの方がいいじゃないか」と思われるかもしれませんね。もちろん、一時払いの方が解約返戻率は大きくなるのですが、これには数百万円単位のまとまった資金を払い込む必要があります。資金に余裕のある方はそれでもいいでしょう。

解約返戻率を上げるために ☆

万が一「保険料」を払込期間中に解約してしまうと、支払った保険料よりも戻ってくる解約返戻金は少なくなってしまいます。そこで熟考しておくべきことは「将来に渡って保険料を払い続けられるか」です。きちんと収支のバランスを考えて決めましょう。

① 「低解約返戻金型終身保険」

貯蓄目的でよく活用される保険に「低解約返戻金型終身保険」というものがあります。この保険では、保険料を支払っている間の解約返戻金は低く抑えています。その代わり、払込期間が終了すると解約返戻率がグンと上がるのです。

② ドル建ての終身保険

現在はマイナス金利政策の影響で「終身保険」は利率が悪くなってきています。なぜなら、国債で運用されているからです。そこで注目されるのが「米ドル」や「豪ドル」といった外貨建ての終身保険です。こちらの方が圧倒的に有利な条件で資産運用を行うことができます。

しかしながら、外貨建てには為替リスクが伴いますので、一概には比較できない部分もあります。現状と将来的な予想を踏まえて、専門家と相談しながら決めていってくださいね。

相続対策の「一時払い終身保険」

最後に、相続対策として活用する「一時払い終身保険」について触れておきましょう。

死亡時に、残された遺族は死亡保険金を受け取ることになるのですが、一般的に保険金は「みなし相続財産」として扱われ、相続税の対象となります。ここで登場するのが「一時払い終身保険」です。

まず、現在の法律では「500万円×法定相続人数」の額には税金がかかりません。つまり、現金で資産を残すと課税されてしまう場合でも「一時払い終身保険」を上手に利用することで、余分な税金を払う必要がなくなる、というわけです。

つまり、この「一時払い終身保険」」はまとまった資産をお持ちの方におすすめの保険ということになります。

いかがでしたでしょうか。

これまでは何となく「終身保険に入っておいた方がいいかもしれないなぁ」と考えていませんでしたか?そうではなく、ご自身が保険に入る目的について考えていただければと思います。

どのような保障内容が自分に合っているのか。よくよく考えてみてくださいね。