クレジットカード「審査落ち」の理由と通りやすいカードの種類について

ポイントや特典付与などに魅力を感じクレジットカード発行を申し込んだところ、「残念ながら今回は見送りさせていただきたく」…

なぜ!?

なぜなんだぁ〜〜〜!?

「審査に通らなかった理由が全くわからない!」「いったいなぜなんだ〜!?」と悶々とした経験をお持ちのあなた!その理由をはっきり知りたくありませんか?

もちろん、カードの発行会社からは教えてもらえません。ですが、審査に通らない理由はきちんとあるわけです。それでも、カードの種類や発行会社の基準によって審査通過の難易度が異なるので、非常にわかりづらいですよね。

そこで今回は、「審査落ちの理由」と「通りやすいカードの種類」についてまとめてみました。以下、参考になさってくださいね。

「返済能力」の有無が一番大事!

まず第一に、クレジットカードの審査に通るためには「返済能力」の有無が最も重要な条件となります。申込時に「年収」「勤務形態」「借入件数と総金額」などの情報を申告するわけですが、カード会社はこの自己申告された情報を100%信用しているわけではありません。

「申告情報にウソや間違いはあらへんか?」

と信用情報機関に照合を行い、きちんと確認をとっているんです!ここで一番大事なのは当然「返済能力」の有無…

ちなみに、この「信用情報機関」は日本国内に3つ存在します。

- CIC:シー・アイ・シー

- JICC:日本信用情報機構

- JBA:全国銀行個人信用情報センター

そして、クレジットカードを持っている人は必ず「CIC」と「JICC」に登録されています。この情報により、返済能力が判断されるわけなんです。

審査の内容は同じ!ただ基準が異なる!

クレジット会社が行っている審査内容は、どこもほぼ同じです。ただ一つ違うのはその難易度 (合格ライン) です!

「年齢」「勤務年数」「年収」「結婚の有無」「居住形態」「他社借入件数」「他社借入額」などで点数をつけていき、その合計得点で「合格」「不合格」が判断されるのです。

つまり、同じ条件・属性であっても、各カード会社の審査基準が異なることにより、審査に通るかどうかが左右されているわけです。

そして、この第一次審査に合格した者のみが「信用情報機関」の情報と照合され、最終的な合否と利用限度額の設定が行われるのです。

◉チェックしてみよう!

- 「返済」が遅延していないか?

- 他社での借入は正常に返済されているか?

- 収入に対しての借入額は正常か?

- 事故情報がある…

もしかしたら「ここ」でひっかかっているのかもしれませんね。

事故情報とは?

信用情報機関に登録されている情報に “事故情報” があるとクレジットカードだけでなく、あらゆる金融商品の審査は必ず落ちてしまいます。

“事故情報”・・・いわゆる「ブラックリスト」ってやつです。

- 自己破産した

- 返済の延滞がある

- 債務整理を行っている

などの情報が記載されれば “金融事故者” となってしまい、クレジットカードの利用は停止されてしまいます (発行申請時であれば、確実に却下されてしまいます)。

事故情報はいつ消える?

厳しい基準のカード会社によっては、年収が低かったり他社からの借入金があるだけで「発行見送り」となってしまいますが、仮にあなたが「ブラックリスト入り」している状況であれば、事故情報が残りしばらくカードが作れません。

では、この事故情報はいったいいつ消えるのでしょう?

- 延滞:延滞している金額 + 遅延損害金の支払いから最低6カ月

- 任意整理:カード会社と協議した金額を完済してから最低3年

- 個人再生:裁判所が決定した債務を完済してから最低6年

- 自己破産:裁判所が認定した日から最低10年

上記が「ブラック」情報が消えるまでの基本的な期間なのですが、全て “最低” ですから、この期間が過ぎていても消えていない場合もありますし、消し忘れの場合もあります。必要であれば、ご自身で信用情報を確認しましょう!

結論:審査落ちの理由は…

以上述べてきた通り、「審査落ち」の一番の理由はあなたがブラックリスト入りしてしまっていることにあります。

「自己破産」「債務あり」「返済の遅延」…

これらのほかにも、審査の厳しいカード会社の場合には、「低年収」がネックとなり審査に落ちてしまいます。

そこで…

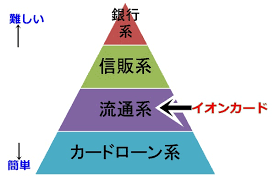

審査の甘〜いクレジットカードは?

クレジットカードをジャンル分けすると、以下の5つになります。

1:銀行系クレジットカード

2:信販系クレジットカード

3:航空系クレジットカード

4:流通系クレジットカード

5:消費者金融系クレジットカード

この中で、例えば流通系クレジットカードは審査が甘〜いわけですが、これには理由があります。それは、「多少返済能力に不安が残ったとしても、多くのカードを発行しないと顧客拡大には繋がらない」から。

つまり、流通系クレジットカードの発行目的は「顧客獲得」。なので、中高年のサラリーマンから主婦や学生まで、幅広い顧客の獲得を狙って審査を甘〜くしているんです。

最後に…

審査の甘〜いゴールドカードはある?

さて、最後にゴールドカードについて少し触れておきましょう。審査の甘いゴールドカードってあるんでしょうか?

- ゴールドカードには年会費が必要

- 年会費が必要な分、付帯サービスは一般カードより充実している

- 一般カードよりも審査は厳しくなる!

やはり一般カードよりもステータスが上がる分、審査も若干厳しくなります。当然のことですね!

「年収」や「勤務年数」が大事です!