老後貧乏にならないために知っておくべきこと

現役時代 (働いている時) にゆとりのある生活を送っていた方は、「老後」になって急に質素な生活に切り替えることはできません。退職後に収入が減っても、ある程度の生活水準を維持し続けていきたいものです。

しかも、退職後は仕事をする必要がないので時間が余計に余ってしまいます。この時間を旅行やレジャーにかけるとなると、案外「老後の生活費」もバカにはできないのです。

そこで今回は、「老後資金をしっかりと確保する」ために、「老後貧乏にならない」ために知っておくべきことを簡単にまとめてみました。

あなたは、老後の生活に必要な数千万円をどうやって工面するつもりですか?

★ 企業の退職金

退職金…

かつては貴重な老後資金でした。しかし、現在は働き方の変化も伴って退職金を出さない会社が増え、もらえない人もけっして少なくはありません。

ですがここでは「もらえる」ことを前提に考えてみましょう。退職金の一般的な計算方法は下記のようになります。

月の基本給 × 勤続年数 × 給付率 (60〜70%程度) = 退職金

仮に基本給が50万円、勤続年数が30年だった場合、

50万円 × 30年 × 65% = 975万円となります。

このように、これまでの封建的な終身雇用制度に基づいて大手の会社で長く勤めあげた場合、あるいは公務員の方の場合は以上のような「あてになる退職金」をもらうことができるわけです。

☆ 年金 & 投資

① 国民年金

出生率の低下や平均寿命の伸びにより、今後、国からちゃんと支給されるかどうかは定かではありません。現在の年金支給額は月額約6万円です (2018年)。これだけでは十分ではありませんね。

② 厚生年金

厚生年金は職業によって大きく異なりますが、一般的なモデルケースとして、会社員と専業主婦が受け取れる世帯あたりの年金額は月22万円です。国民年金よりも大きい額ですね。

これに退職金と国民年金を合わせれば、老後の最低限度の生活は可能でしょう。一方で、厚生年金のない方は絶望的…かもしれません (他に何か策が必要)。

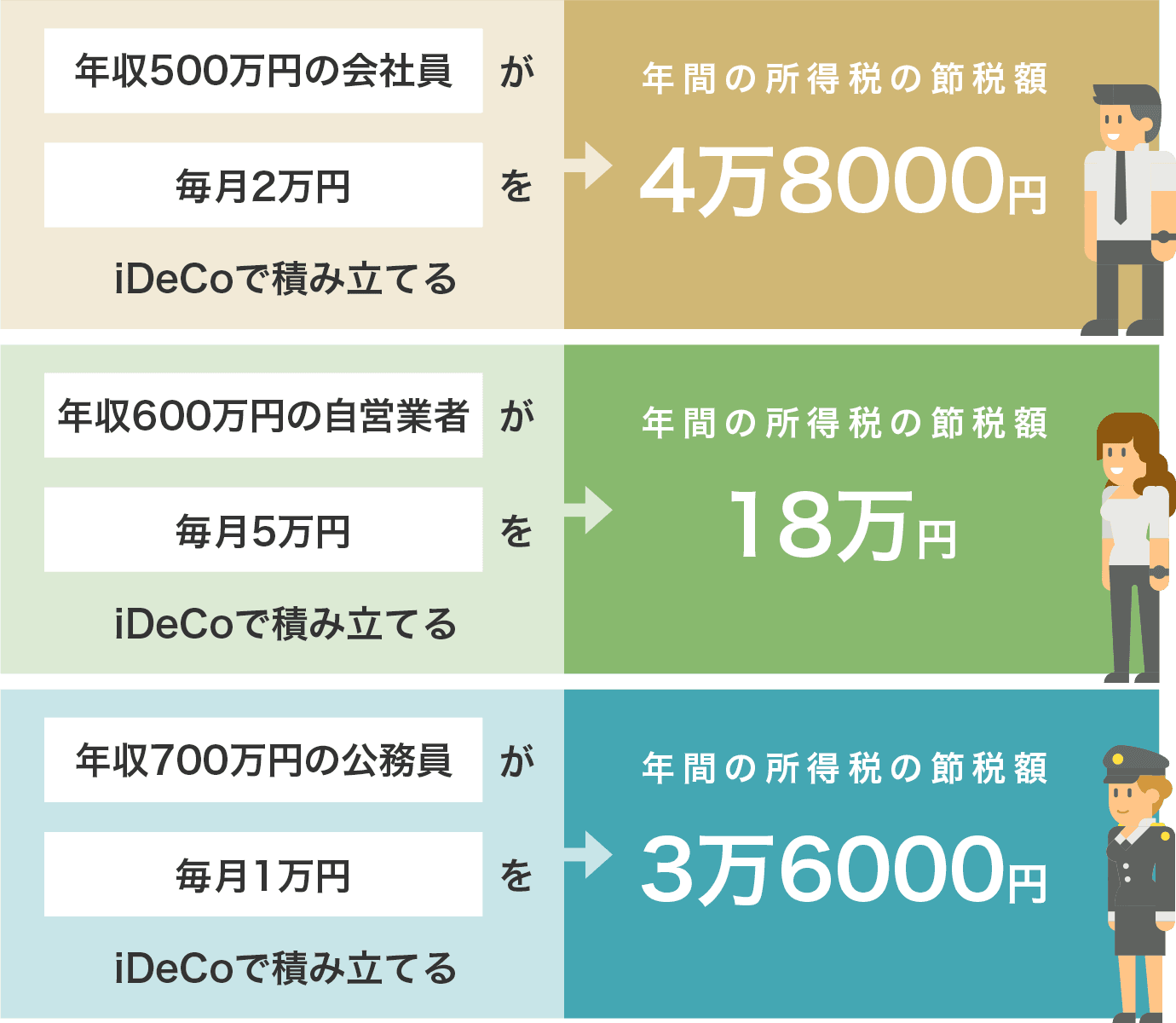

③ 個人型確定拠出年金 (iDeCo)

厚生年金に加入していない方にはiDeCoへの加入をオススメしたいと思います。これは、国民年金基金連合会が設立した年金制度です。月々の掛金 (保険料) は加入者が決めることができます。そして、加入者が積立金 (掛金+運用利益)を定期預金・投資信託・保険商品などの金融商品を介して資産運用を行っていくのです。

このため、支給される年金額は運用実績次第であり保障はされていません。

④ 投資

③とは別に、株やFXといった投資を運用していく方法もあります。うまくいけば大きな利益を手にすることができます。もちろん、リスクは伴います。

⑤ 預貯金

上記の方法以外だと、自ら貯金をするという選択肢もありますが、自力で1,000万円以上の貯金をするのは本当に大変なこと。それでも、銀行貯金や保険の活用など、資産をうまく分けていくことがより良い資産設計をするコツです。どういう貯め方が自分に合っているのか、一度立ち止まって考えてみましょう。

★ 再雇用 & 支出を減らす

「うーむ、年金や預貯金だけではどうにもならないなぁ」

そんな方は、一度退職した企業で再雇用してもらったり、別の仕事をするなどして、できるだけ無収入の期間を作らないという工夫も必要でしょう。

さらに、支出を減らすことも大事になってきます。生活費を抑えるために、まずは家計簿を作成する習慣をつけてください。その上で、生活費に優先順位をつけ、優先度の低い費用は節約するようにしましょう。

☆ 高齢者が利用できる社会保障

高齢者になると医療・介護費がかさむもの。ですが、「介護保険」「後期高齢者医療制度」が適用されるため安く抑えることができます。

◉ 介護が必要であると認定を受けると、その程度によって日常生活の支援や介護のサービスを受ける際に介護給付を受けることができます

◉ 75歳以上 (寝たきりの方は65歳以上) の方が対象の社会保障制度で、医療費の負担が1割になります

★ 知らなきゃ損!誰でも使える社会保障制度

たとえ民間の保険に入っていなかったとしても、誰もが以下のようなかなり手厚い保障を受け取ることができます。

- 夫が万が一の際には毎月約13万円が貰える

- 仕事を続けられなくなったら毎月約10万円が貰える

- 出産時、42万円の一時金が貰える

- 医療費控除で税金を最大200万円節約できる

- 病気の治療費を半分以下にすることができる

- 介護費用を1/10にすることができる

多くの方が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気づかないうちに大きく損をしてしまっているのです。

詳細は専門家に相談してみてくださいね!

老後を最期の最期まで楽しく生きていくために…