老後の資金は自分で準備をしなければ…

人生には衣食住以外にも学費や娯楽など、多くのお金が必要ですが、その中でも、案外お金がかかるのが『老後』です。

老後は誰にでもやってきます!現在のお年寄りはそのお金を年金や退職金で賄うことができています。

しかし!

少子高齢化がより深刻化していくこれから、国や地方自治体の借金がかさみ続けていく未来は、年金制度にあまり期待できません。

これからの老後資金は、国や会社に頼るのではなく、自分で備えていかなければならないのです。

低金利が続く日本では、銀行の普通預金は0.1%以下。。。

仮に0.1%だとしても、預金額が倍になるまでに約720年かかるとも言われています。

これでは老後に間に合わないどころか、目減りしてしまいかえってマイナスです。自分の資産を、何の策もなくただただ預金に置いておくのは「会社が窓際族を多く抱えている」ようなものです。

もっとお金に働いてもらいましょう!

例えば

積極的に分散投資をすることで年平均7%のリターンが実現できたりします。

※ 取引費用・税金は考慮せず

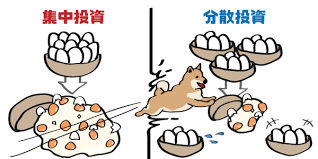

仮に、年平均7%で運用できれば、10年で資産が倍増する計算になります。もちろん、投資ですから計画通りに資産が殖えるとは限りませんが、長期分散投資という手法であれば、個別銘柄への集中投資と比べリスクを抑えることができます。

これまでのように、

◉ 年金や退職金を過信するのは危険です!

もっとお金に働いてもらいましょう!そうすることが、老後資金の問題を解決する唯一の方法なのではないでしょうか。

投資の利益を『あぶく銭』と卑下する方もいらっしゃいます。確かに、インサイダー取引や村上ファンドなどのイメージを持つと「投資 = 悪いこと」と思えなくもありません。

しかし、投資されたお金が社会で有効に使われれば世の中の役に立ちます。

世の中の便利な商品や有益なサービスを生み出す会社は、株主からの資金がなければ存在しえません。つまり、投資は世の中を良くする社会貢献になっていると言えるのです。

そういった意味でも、積極的に投資に参加していきましょう。

投資にはリスクが伴います。だからと言って、預金は本当に安全なのでしょうか?確かに元本は保証されているのかもしれませんが、実は預金にも「2つのリスク」があります。

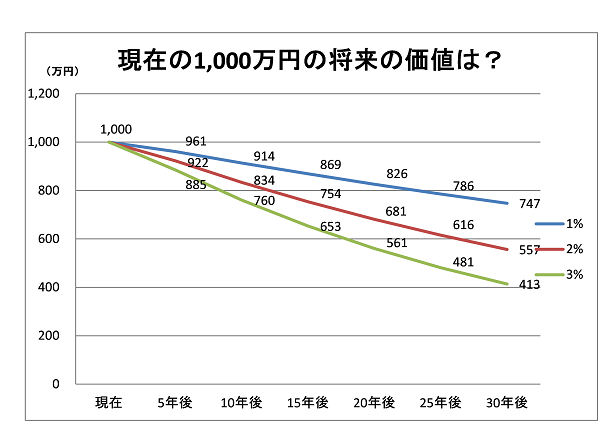

リスク1: 『インフレ』

物価上昇するインフレ(インフレーション)が起こった場合、「お金の価値が下がってしまう」というリスクがあります。インフレ前に100万円で買えたものがインフレ後は100万円では買えない、なんてことも!

元本保証の預貯金は通帳に記載される数字としての元本は減らないかもしれません。しかし、インフレが起こった場合、実質的な価値が目減りするリスクがあるのです。

リスク2 :『円安』

円安になれば、輸入商品の価格は上がります。また、「円」だけで資産を保有していれば、「円」の資産価値は落ちます。こうなることを避けるためには、資産の一部を外貨で保有することが安全策といえるでしょう。

いずれにせよ、預貯金だけに資産を集中させると、上記のようなリスクが生じるわけです。